联系人:周会计

手 机:136-9989-0177

电 话:136-9989-0177

地 址:天津市

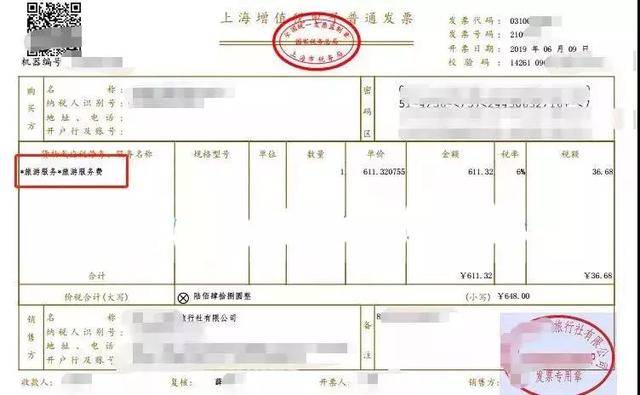

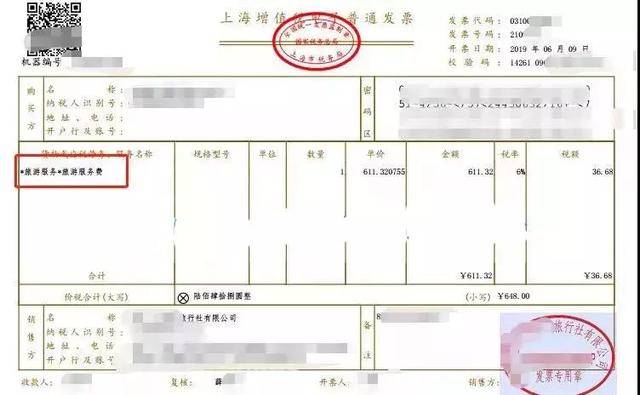

咨询费发票的开具时间本身一般不会直接影响其真实性 不过,就像我们之前讨论过的,开具时间与实际交易时间的一致性可能会是一个参考因素。

如果开具时间与咨询服务的提供时间相差较大,可能会引起一些疑问,但这并不一定意味着发票就是假的。有可能存在一些合理的原因导致开具时间的延迟,比如开票方的工作流程、系统问题或其他因素。

然而,如果开具时间存在明显的不合理差异,或者与其他相关证据或信息矛盾,那么就需要进一步调查和核实其真实性了 除了关注开具时间外,还应该综合考虑其他因素,如发票的来源、格式、内容等,以及与咨询服务相关的合同、支付记录等证据。

咨询服务的提供时间可以作为发票开具时间的参考依据之一哦 通常情况下,发票开具时间应该与咨询服务的实际提供时间相对应,这样可以更好地反映交易的真实情况。

然而,需要注意的是,发票开具时间可能会受到多种因素的影响,例如开票方的内部流程、财务管理等。有时候,发票可能会在咨询服务完成后的一段时间内开具,这并不一定意味着存在问题。

但如果发票开具时间与咨询服务的提供时间相差过大,或者与其他相关证据不一致,可能就需要进一步核实和确认了 这时可以与咨询服务提供方进行沟通,了解具体情况,并查看是否有其他相关的文件或记录可以作为佐证。

综合考虑多种因素,包括咨询服务的合同、支付记录、沟通记录等,可以更全面地评估发票的真实性和合理性

Copyright © 2023 天津加油票|天津开机械设备票|天津餐饮票|天津住宿票|天津开票|天津开普票 XML地图

技术支持:pbootcms模板

服务热线